引き続き第2回の財務諸表のヨミ方をやっていきます。今回は前回の貸借対照表を詳しく見ていきましょう。

前回の記事はこちらから

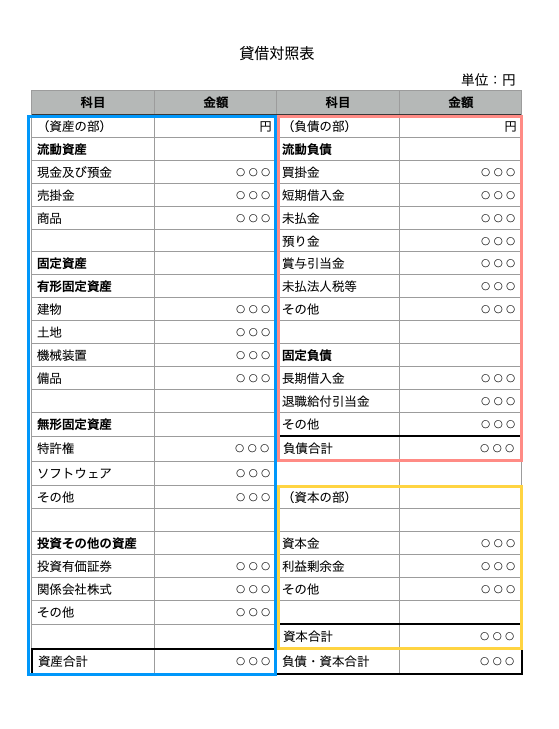

貸借対照表とは

Part1で説明した通り、貸借対照表とは決算時点でのその企業の資産や負債の状況をまとめた資料です。

上表のように、3つの要素で構成されています。今回はその一つ一つを説明しながら、更に投資先企業を選定する際にぜひ見てもらいたい箇所をいくつか紹介します。(解説の都合上、特定の企業の貸借対照表を指すものではなく、全てを網羅するものではありません。一般的な説明に留めておきます。)

資産

資産とは、その企業が所有する財産(現預金、売掛金、在庫、土地建物、機械装置など)のことです。そして資産の中でも1年以内に現金化される見込みが高いものとそうでないもので流動資産と固定資産に分類されます。

A.流動資産

1年以内に現金化される見込みが高い資産です。現預金、売掛金、棚卸資産(=在庫、モデルの貸借対照表では商品が該当します)などが該当します。Part1でも少し書きましたが、企業にとってのキャッシュは人間の血液のようなものです。流動資産があまりに薄い状況は好ましいとは言えません。

買掛金・売掛金

ビジネスの現場では、その都度、商品やサービスに対して支払いを行うのではなく、一定の期間分まとめて支払うということがよくあります。売掛金とは、商品・サービスを提供した側が将来的にその代価を支払ってもらうことができる債権のことです。逆に、商品・サービスの提供を受けた側(=購入側)は将来的にその代価を支払わなければならないため、買掛金として会計上処理します。

B.固定資産

長期間の保有を前提とした資産です。土地、建物、機械装置などが該当します。また固定資産は有形固定資産、無形固定資産(特許権など法律上の権利やソフトウェア、のれん(営業権)等)、投資その他の資産に分類されます。

負債

負債とはその企業が支払わなければならない債務(借入金、社債、買掛金など)のことです。負債も資産と同様に1年以内の債務かどうかで流動負債と固定負債に分類されます。

A.流動負債

1年以内に返済する必要がある債務のことです。買掛金、短期借入金などが該当します。

B.固定負債

1年以上先の返済となる債務のことです。長期借入金、社債などが該当します。

資本(≒純資産)

資本について明文化した説明は難しいのですが、資産にも負債にも属さないものという認識が一番しっくりくるかもしれません。純資産という場合もありますが、完全に同じというわけではありません。今回は割愛させていただきます。

資本金や利益剰余金などが該当します。あなたが投資した資金はこの資本金の部分に組み込まれています。

また利益剰余金とは、企業が生み出した利益の積み重ねを指します。そのため順調に毎期利益を計上している企業は利益剰余金が積み増されていきます。

運用と調達

若干話が脱線しますが、財務諸表は複式簿記の仕組みを用いています。簿記というものは、企業の取引を仕訳という形で記録していくことですが、その中でも、複式簿記は資金の出入りと資産の増減を同時に仕訳する方法のことです。資産の増減という「結果」とそれをどう行なったかという「原因」を一挙に記載していると考えてください。

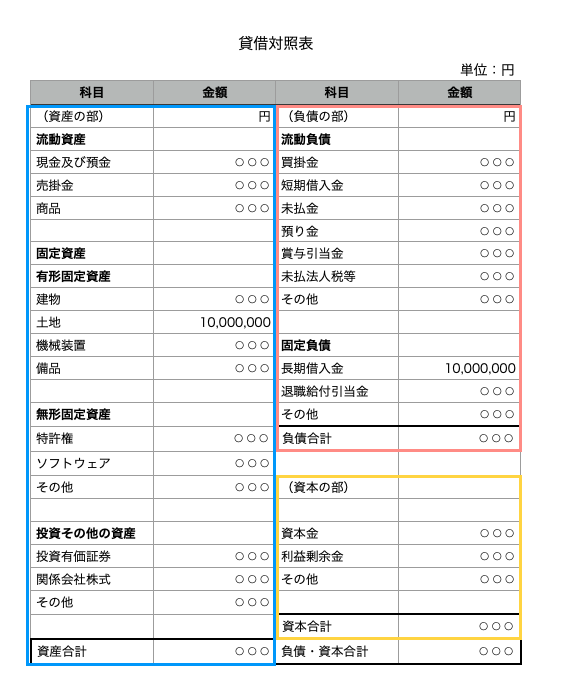

例えば10,000,000円の土地を銀行借入(10年返済)で購入したとすると仕訳は以下のようになります。

土地 10,000,000 / 長期借入金 10,000,000

仕訳では左側(=借方)と右側(=貸方)が一致します。その積み重ねで貸借対照表は作られていますので、必然的に資産と負債+資本は一致します。これは貸借対照表がなぜバランスシートと呼ばれるかというところに繋がっているとPart1で説明しましたね。

ここから話を貸借対照表そのものの話に戻して、上記の例を再度考えてみます。

この仕訳を貸借対照表に反映させると、固定資産の土地勘定が10,000,000円増加し、固定負債の長期借入金勘定が10,000,000円増加します。そしてこの変化は、土地という企業が「運用」する財産を、長期借入金という形で「調達」してきたということを示しています。

つまり貸借対照表の左側(=借方=資産)は企業が運用する財産であり、右側(=貸方=負債+資本)はその財産を得るための資金をどう調達してきたかを表しています。

注)借方、貸方という言葉自体は専門用語ですので深く意味を追求するようなものではありません。仕訳の左右という認識で構いません。

負債と資本

貸借対照表の貸方(右側)は、企業が財産を得るために資金をどう調達してきたかを表していると説明しました。貸方は負債と資本の合計ですが、両者はどのような違いがあるのでしょうか。

一言で表すならば返済の必要があるかないかです。

企業にとって、私のような銀行員からお金を調達してくるのも、あなたのような投資家からお金を調達してくるのも、お金を得るという意味では同じです。ただ明確に違うことは銀行借入には返済が伴うのに対して、投資家から得る資金には返済の必要がありません。ここが負債と資本の違いです。

逆に共通点としては企業から何らかの形で見返りをもらっているということです。銀行の場合は元金返済に加えて、企業から利息を貰い受けています。これが銀行の儲けであり、企業から受けている見返りです。投資家の場合は最終的に残った利益(当期純利益)のなかから、配当という形で見返りを受けています。また投資家の場合は株主優待など、株主ならではの優遇を受けられる場合もあります。

貸借対照表のチェックポイント

自己資本比率

総資本に占める資本の割合のことで、以下の計算式で算出されます。

自己資本比率(%)=資本/総資本(=負債+資本)

貸借対照表の貸方(右側)は資金調達の方法を表していると説明しました。また負債には返済が伴い、資本には返済が伴わないとも説明しました。つまり自己資本比率とは企業の資金調達のうち、返済の必要がない調達がどの程度あるかということを示しています。そのため自己資本比率は高ければ高いほど、企業の財務状況は盤石といえます。また利益剰余金の積み増しが見られる場合は、創業来順調に企業が利益を計上していることもわかります。

投資先の企業選定には、複数年にわたる財務状況をチェックすべきでしょう。最新の貸借対照表のみで判断することも決して間違いではありませんが、先ほども記載した通り、利益剰余金の積み増しや売上の成長など、会社がどれぐらいの期間でどの程度成長しているのか、また停滞したのかは複数年を経過することで、見えてくるものもあります。可能であれば、入手できるものは全て目を通していただけると、より良い企業選定につながるでしょう。

有利子負債

資本とは違って、負債には返済の義務があります。その中でも有利子負債というのは主に銀行借入のことを指します。貸借対照表では、短期借入金、長期借入金の勘定が該当します。

銀行への返済は当期純利益の中から行いますが、毎期の返済額>当期純利益となる場合は、銀行返済もままなりません。その場合、銀行返済のための借入が必要になり、負債が膨らんでいくことになります。またそのような企業に対して、銀行が支援を行わなかった場合、企業は資金繰りに窮して倒産します。そのため、業容に対して有利子負債が過大な企業に関しては注意が必要です。程度感の問題はありますが、年商を上回る借入がある企業には特に注意してください。

まとめ

貸借対照表は企業が創業以来、どのように推移してきたかを表しています。損益計算書のように1年1年のものではないため、企業の本質が見えやすい資料ともいえます。そのため直近の企業の調子がどうかということよりも、その企業の基盤となる部分にフォーカスしています。

貸借対照表で確認すべきは、企業の今後の事業継続性です。要は今後数年間で企業が倒産しないかどうかというところです。資本部分は返済の必要がないため、企業が倒産すればあなたの株券も紙切れ同然です。そのためいかに事業を継続できるかという観点が重要で、それを判断するには貸借対照表が適しています。

ここであげたチェックポイント以外にも見るべきところは、細かく見ていけばまだまだありますが、ひとまずは自己資本比率と有利子負債についてチェックしてみてください。

〜この記事を書いた人〜

武田 真輝

26歳。一児の父。

神戸大学在学中に学習塾の経営に携わる。

現在は、四国某第一地銀で法人営業。

コメント