第3回目の記事になります。この記事では損益計算書(P/L)とキャッシュフローについて解説していきます。

前回までの記事はこちらから

損益計算書(P/L)

損益計算書(P/L)とは

損益計算書(Profit and Loss Statement 略してP/L)とは、一定期間(通常は1年間)の売上高などの収益から原価や費用などを差し引いたり、本業以外での収入などを足したりして、その期間の利益を計算する表のことです。貸借対照表では、会社がこれまで積み上げてきたものの現時点での様子が記載されていますが、損益計算書では、通常1年間の事業の成果が現れていると理解していただければ結構です。

損益計算書の構成

損益計算書の構成を上図より1つずつ見ていきましょう。上から順番に利益は足し、損失は引くことで黄色部分が導かれていきます。

売上総利益

算式:「売上高ー売上原価」

企業収益の根源となるものです。売上原価とはその売上を得るのにかかった直接の費用のことです。売上高は、その企業が生み出した付加価値の総数という見方もできます。

例えば、本を1冊1,000円で仕入れてきて、1,200円で売った場合

売上:1,200円ー売上原価:1,000円=売上総利益:200円となります。

営業利益

算式:「売上総利益ー販売費及び一般管理費」

その会社の主たる営業活動から得られた利益を表します。営業利益がマイナスということは本業業績が悪いということですので、良い状態にあるとは言えません。

販売費や一般管理費については、ざっくり経費だと考えてもらって結構です。会社が生産したモノやサービスを売るためには人件費や、保管費、広告費など様々な経費がかかります。それらを売上利益から引くことで、営業利益が導かれるわけです。

経常利益

算式:「営業利益+営業外収益ー営業外費用」

営業利益に財務活動の結果である営業外損益を加減したものです。

例えば受取配当金や各種補助金、支払利息などが営業外損益に該当します。つまり、本業とは関係のないところでの収益、費用が計上されています。そのため経常利益は、会社運営上恒常的に考えられるものの収支ということになります。

当期純利益

算式:「経常利益+特別利益ー特別損失ー法人税等」

最終的な利益を表します。株式投資を行った場合に得られる配当はこれが原資となっています。企業活動においては恒常的には発生しない収益というものが複数存在します。その決算期にしか起こり得ないものという解釈でいいと思います。例えば有価証券の売買や固定資産の売却、のれんの減損などが該当します。

のれんを正確に解説すると、一つの記事になってしまうので、ここではあくまでイメージだけお伝えします。のれん=M&A(企業の合併買収のこと)時に算出した無形資産の価値です。

よくニュースなどで見る、のれんの減損は、基本的にはM&Aがあまりうまくいかなかったという判断になります。

損益計算書のチェックポイント

貸借対照表は会社設立時からの積み重ねが表現されているのに対して、損益計算書は決算期1期分の資料ですから、そこまで複雑な視点は必要ありません。上記したそれぞれの利益の性質を理解しておけば問題ありません。ただその中でも特にこれだけは注意というパターンをお伝えします。

それは営業利益が赤字の場合です。

本業部分での赤字ということですので、ビジネスモデルが市場とマッチしていないことが考えられます。本業で稼げていない会社が今後恒常的に企業価値を高めるというのはイメージしづらいですよね。

ただ例外もあって、例えば、新型コロナ渦において空運2社(ANAHD 、日本航空)は大幅な営業赤字を計上しています。これは社会的な特殊要因によるものであり仕方ない側面が大きいと思います。業種ごとで種々のリスクを内在しており、それが新型コロナ渦で顕在化したパターンですが、こういったものは除外して考えてよろしいかと思います。

キャッシュフロー計算書

キャッシュフロー計算書とは

キャッシュフロー計算書とは、企業活動における現金の動きを表した資料です。Part1でも「勘定あって銭足らず」という表現を使いながら、現金の動きに着目することの重要性をお伝えしました。それを一覧できる資料というイメージで構いません。

キャッシュフロー計算書は、「営業活動によるキャッシュフロー」「投資活動におけるキャッシュフロー」「財務活動におけるキャッシュフロー」の3項目に分別されます。

営業活動によるキャッシュフロー

本業による資金繰りを表しています。

損益計算書の項目でもお伝えしましたが、基本的に本業部分を重要視することに変わりありません。本業部分できちんと資金繰りが回っているかどうか、というところを見る必要があります。プラスであれば回っていて、マイナスであれば回っていないということです。当然プラスであることが望ましい項目です。

投資活動によるキャッシュフロー

その名の通りで企業の投資状況を表しています。

有価証券などへの投資のほか、設備投資(有形固定資産の増減)なども項目としてあります。特に設立まもない成長中の企業は旺盛な投資活動によって、投資活動によるキャッシュフローがマイナスとなることがよくあります。マイナスであれば投資活動旺盛という判断で構いません。

財務活動によるキャッシュフロー

主に資金調達の状況を表しています。

銀行借入、返済、資本増資などが項目としてあります。

キャッシュフロー計算書の使い方

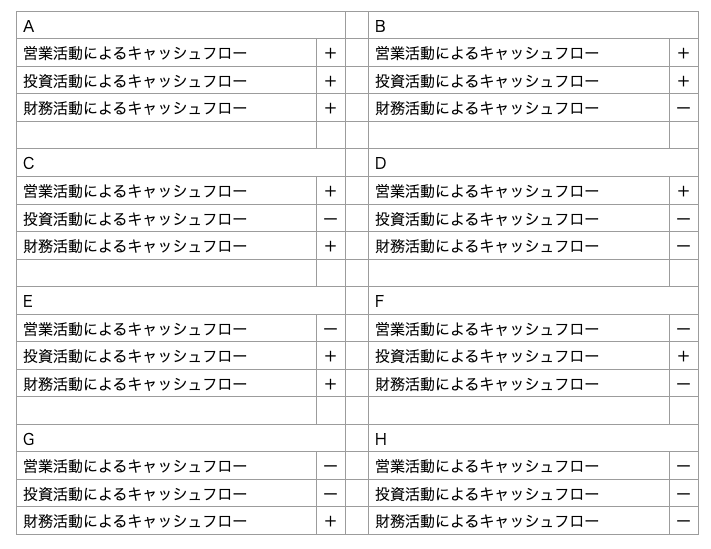

キャッシュフロー計算書は3項目それぞれの内容を理解することも重要ですが、3項目の組み合わせを見ることがより重要になります。以下の8項目を参照ください。

A:すべての項目がプラスであり、実態としてこのパターンが恒常化している企業はほぼありません。

B:財務活動によるキャッシュフローのみがマイナスであり、これは成熟した企業に見られがちな傾向です。

C:投資活動によるキャッシュフローのみがマイナスであり、設備投資などを本業での儲けと借入などによって賄っている状況です。金額の多寡にもよりますが、基本的に健全な企業といえます。

D:投資活動、財務活動によるキャッシュフローがマイナスであり、本業での儲けで設備投資等と銀行返済を行なっている状況です。健全な状況であり、安定企業に多く見られる傾向です。

E:営業活動によるキャッシュフローのみがマイナスであり、本業の資金繰りを資産売却や銀行借入で賄っている状況です。一時的なものであれば問題ありませんが、恒常化しているのであれば早期に改善が必要です。

F:営業活動、財務活動によるキャッシュフローがマイナスであり、本業の資金繰りと銀行返済を資産売却で賄っている状況です。一時的なものであれば問題ありませんが、恒常化しているのであれば早期に改善が必要です。

G:営業活動、投資活動によるキャッシュフローがマイナスであり、本業の資金繰りと設備投資等を銀行借入等で賄っている状況です。成長中の新興企業に多く見られる傾向です。営業CFの黒字見込みがあるかどうかを見定める必要があります。

H:すべての項目がマイナスですが、実態としてこのパターンが恒常化している企業はほぼありません。

まとめ

Part1の繰り返しになりますが、損益計算書が黒字でも倒産する可能性は十分あり、この黒字倒産している企業は実際に存在しています。企業の健全性を見るには、勘定の部分(BS、PL)だけでなく銭の部分(CF計算書)の両面を見なければなりません。

株式投資の場合、短期の売り買いを繰り返してキャピタルゲインを得る手法と長期保有にてインカムゲインを得る手法があると思いますが、特に後者の場合は財務諸表の分析が重要になります。

〜この記事を書いた人〜

武田 真輝

26歳。一児の父。

神戸大学在学中に学習塾の経営に携わる。

現在は、四国某第一地銀で法人営業。

コメント